2022年 2月号

●令和3年分確定申告のポイント

今年も所得税の確定申告時期を迎えました。還付申告は、すでに1月から始まっていますが、納付額のある人については、2月16日から3月15日までとなります。

以下、令和3年分確定申告のポイントを整理してみます。

Ⅰ確定申告の対象者

1.確定申告が必要な人

(主な例)

①個人事業で行っており納税額がある

②不動産収入があり納税額がある

③給与が年間2000万円を超える

④2か所以上から給与をもらっている

⑤同族会社の役員等でその会社に不動産や事業資金を貸し付け、使用料、利息等を受け取っている

⑥令和3年中に土地等の譲渡があった

⑦給与所得者で給与以外の所得金額20万円を超える

2.所得税の還付を受けられる人(主な例)

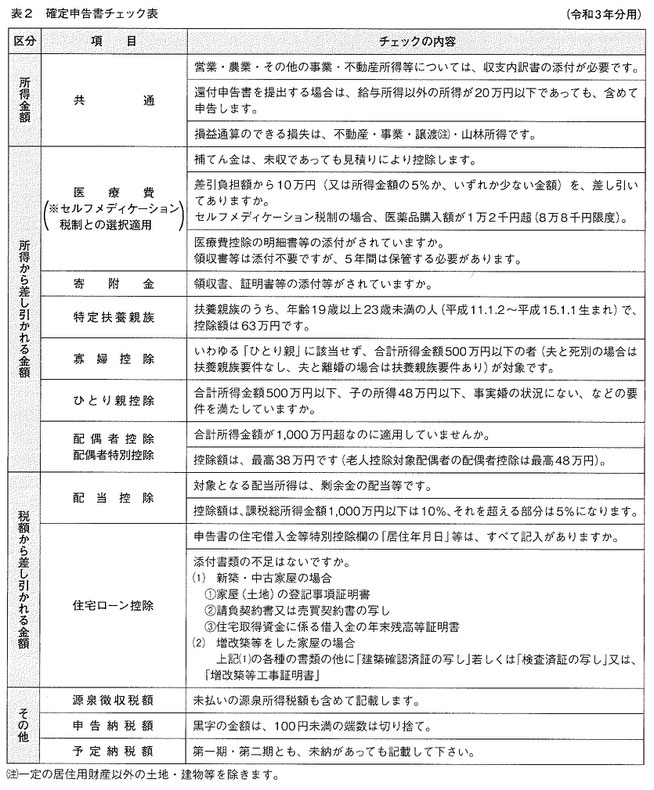

雑損控除、医療費控除、寄附金控除、配当控除、住宅ローン控除を受ける人

Ⅱ令和3年分のポイント

1.確定申告関係書類における押印義務の見直し

国税に関する法律に基づき税務署長その他の行政機関の長又はその職員に提出する確定申告関係書類について、押印が不要となっています。

2.住宅ローン控除の特例の延長等

消費税率10%への引上げに伴う反動減対策として実施されている控除期間13年間の特例について、新型コロナウイルスの経済への影響を考慮し、適用期限の延長が行われ、延長した部分に限り、床面積が40㎡以上50㎡未満である住宅も対象とされています。

ただし、合計所得金額が1000万円を超える者は適用できませんので注意が必要です。

3.セルフメディケーション税制の添付書類の省略

セルフメディケーション税制(医療費控除の特例)について、令和3年分確定申告から、これまで申告書への添付又は申告書の提出の際の提示が必要だった健康の保持増進及び疾病の予防などの「一定の取組」を行ったことを明らかにする書類の添付等は不要となり、医薬品購入費の明細書にその取り組みに関する事項を記載することとなりました。

ただし、明細書の記入内容の確認のため、確定申告期限等から5年間、税務署から証明書類の提示又は提出を求められる場合がありますので、「一定の取組」に当たる健診や予防接種等の領収書や結果通知表は保管しておく必要があります。

4.上場株式等の配当所得等について所得税と住民税で異なる課税方式を選択する場合

個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の全部について源泉分離課税(申告不要)とする場合に、原則として、確定申告書の提出のみで申告手続が完結できるよう、確定申告書における個人住民税に係る附記事項が追加されています。