2024年10月号

● 中小企業向け賃上げ促進税制 -令和6年度税制改正のポイント-

現在、あらゆる商品やサービス料金の値上げが続き、国民生活を圧迫しています。この物価高による負担を軽減するためには、賃上げの実現が不可欠です。

今回は、令和6年度税制改正(以下「6年度改正」といいます。)で見直された「賃上げ促進税制」に係る改正事項のうち、特に対象者が多い中小企業向けの措置に係る見直し事項をみていきます。

1.賃上げ促進税制とは?

青色申告書を提出している中小企業者等が一定の要件を満たした上で、前年度より従業員等に対する給与等の支給額を増加させた場合、その増加額の一部を法人税額等から税額控除できる制度が賃上げ促進税制です。

賃上げを促すための特例税制は平成25年度税制改正により創設され、以後、改正と延長が繰り返されてきました。

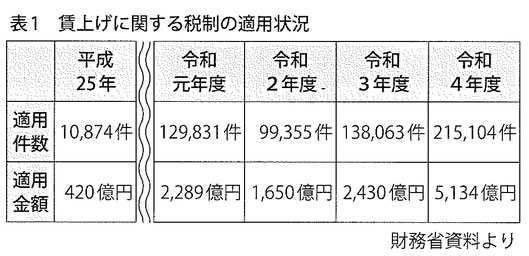

創設からこれまでの、賃上げに関する税制の適用状況を示したのが【表1】です。平成25年度の全体の適用件数は1万件余り、適用金額は420億円でしたが、令和4年度では適用件数が21万5千件、適用金額が5100億円余りに増加しています。

昨今の高い賃上げ率を受け、適用件数・適用金額とも大幅に増加していることが判ります。

2.賃上げ促進税制の6年度改正の概要

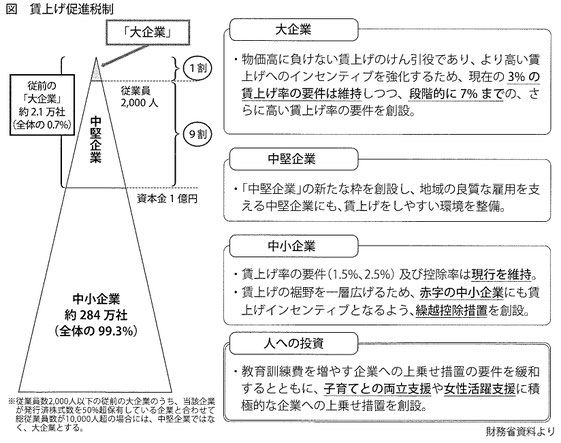

賃上げ促進税制は、対象法人の資本金の額と従業員数により、異なる要件が付されています。6年度改正前は、資本金1億円以下の法人を「中小企業」とし、資本金1億円を超える法人を「大企業」として適用要件を定めていましたが、6年度改正では資本金1億円を超える法人のうち、従業員数2千人を超える法人を「大企業」、それ以外を「中堅企業」と分類して、適用要件を細分化しました。

これを示したのが「図」です。賃上げのけん引役である大企業には、更に高い賃上げ実現を目指すインセンティブを与え、また地域の良質な雇用を支える中堅企業にも、より賃上げしやすい環境を整備したのです。

3.中小企業向けの賃上げ促進税制の見直し

【図】の「中小企業」に分類される企業は約284万社で、全法人数の99%を占めています。中小企業は様々な理由から赤字であることが多く、全体の6割から7割程度が赤字法人といわれています。

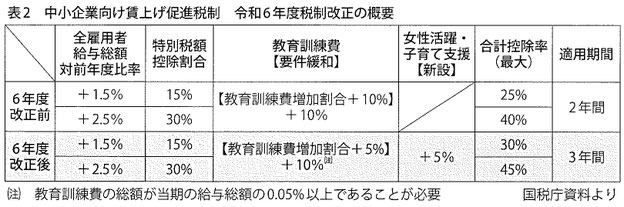

これら赤字決算の法人でもより積極的に賃上げに取り組めるよう、6年度税制改正では、中小企業向けの従来の適用要件を緩和、または新たな適用要件を設けるなどして合計控除率を拡大するとともに、その適用期限を3年延長しました。【表2】

6年度税制改正と比較して、改正後の賃上げ率の要件及び基本控除率には変更がないものの、教育訓練費の増加割合の要件が「+10%」から「+5%」に緩和され、また、「女性活躍・子育て支援」に関連する特別税額控除割合(5%)を新設したことにより、結果として合計控除率は最大で45%となります。

なお、女性活躍・子育て支援に係る控除率加算の適用には、子育てサポート企業として認定を受ける「くるみん」、または女性活躍推進企業として認定を受ける「えるぼし」二段階目以上の認定を受ける必要があります。

更に、要件を満たす賃上げを実施した年度に控除しきれなかった残額がある場合には、その残額を5年間繰越控除できる制度が設けられました。

以上の措置は、繰越控除額の適用も含め、当期の税額の20%が控除の上限とされています。

4.まとめ

物価上昇を上回る賃上げの実現は我が国の最優先課題の1つです。税額控除や繰越控除など本制度を効果的に活用して、自社の賃上げや人材育成、女性活躍推進に繋げていくことが肝要です。