2024年 5月号

● 相続税・小規模宅地等の特例

~特定居住用宅地等、貸付事業用宅地等、特定同族会社事業用宅地等を中心に~

相続税の申告に当たり、土地の評価額を算出する際に適用することができる「小規模宅地等の特例」をご存じでしょうか。評価対象土地等の相続前の利用区分に応じて、その土地等の評価額を50%から80%減額することができるという特例です。本特例を適用することができるかどうかで土地等の評価額が大幅に変わり、相続税の納税額に多大な影響を与えます。この特例の適用の可否は、事業承継を含め、将来の相続対策を考慮するうえでも、はずすことのできない重要な要素ということができます。

今回は、小規模宅地等の特例のうち、特に適用事例が多い「特定居住用宅地等」、「貸付事業用宅地等」、「特定同族会社事業用宅地等」について、その適用要件をみていきます。

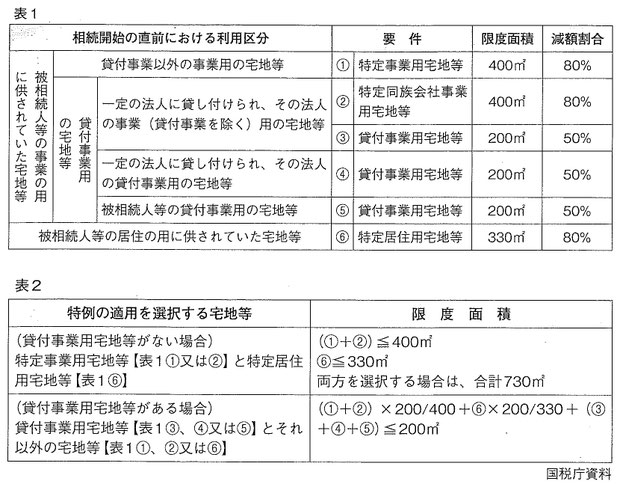

1 小規模宅地等の特例とは?

個人が、相続や遺贈によって取得した財産のうち、相続開始の直前において被相続人又は被相続人と生計を一にしていた被相続人の親族(被相続人等)の事業又は居住の用に供されていた宅地等(土地の上に存する権利も含みます。)について、所定の要件を満たすものについては、相続税の課税価格の計算上、一定割合を減額することができる制度であり、土地の利用区分や限度面積、減額される割合などの詳細は下表1のとおりです。

2 特定居住用宅地等(表1⑥)

⑴ 対象となる宅地等

相続開始の直前において被相続人等の居住の用に供されていた宅地等で、⑵の要件に該当する親族が相続又は遺贈により取得したものです。

⑵ 適用できる相続人

取得者が被相続人の配偶者の場合は、無条件で特例を適用することが可能です。取得者が被相続人の同居親族の場合には、その親族が相続税の申告期限まで引き続き建物に居住し、かつ、その宅地等を申告期限まで有していることが適用要件となります。

なお、被相続人と離れて暮らす親族が相続した場合なども一定要件を満たせば特例の適用が可能な場合もあります。

⑶ ポイント

相続開始前に被相続人が老人ホームや介護医療病院などに入所していた場合でも、相続開始時において居住していたものと取扱われます。

3 貸付事業用宅地等(表1⑤)

⑴ 対象となる宅地等

相続開始の直前において被相続人等の不動産貸付業、駐車場業、自転車駐車場業(事業には至らなくても相当の対価を得て行うこれらに準ずるもの(以下「準事業」といいます。)を含みます。)の用に供されていた宅地等で、⑵の要件に該当する親族が相続又は遺贈により取得したものです。

⑵ 事業引継ぎ等の要件

その宅地等に係る貸付事業をその親族が相続税の申告期限までに引き継ぎ、かつ申告期限まで貸付事業を行っていること及びその宅地等を申告期限まで有していることが要件となります。

⑶ ポイント

相続開始前3年以内に新たに貸付の用に供された宅地等は、特例の適用対象から除外されています。

ただし、相続開始前3年以内に新たに貸付事業の用に供された宅地等でも、相続開始の日まで3年を超えて引き続き特定貸付事業(貸付事業のうち準事業以外のものをいいます。)を行っていた被相続人等のその特定貸付事業の用に供された宅地等については、特例の対象となります。

4 特定同族会社事業用宅地等(表1②)

⑴ 対象となる宅地等

相続開始の直前から相続税の申告期限まで一定の法人の事業(不動産貸付業・駐車場業・自転車駐車場業及び準事業を除きます。)の用に供された宅地等で、⑵の要件に該当する親族が相続又は遺贈により取得したものです。

⑵ 適用できる相続人

相続税の申告期限においてその法人の役員(取締役、執行役、監査役など法人税法第2条第15号に規定される役員をいい、清算人を除きます。)であることに加え、その宅地等を申告期限まで有していることが要件となります。

⑶ ポイント

この場合の法人とは、相続開始の直前において被相続人及び被相続人の親族が法人の発行済株式総数又は出資の総額の50%超を保有している法人をいいます。

5 特例の適用を選択することができる宅地等が複数ある場合

被相続人が、相続開始の直前において特定居住用宅地等と貸付事業用宅地等を所有するなど、上記表1に掲げる宅地等を複数所有し、それぞれに特例を適用することができる場合は、上記表2に記載する区分に応じて限度面積を判定の上、減額割合が最も有利な組合わせで特例を適用することができます。

6 その他の留意事項

以上、本特例適用の基本的な取り扱いを述べてきましたが、特例適用のたいょうとなる宅地等の要件や取得者の要件、あるいは事業の要件などはそれぞれ詳細に規定されているため、事前に専門家に相談することなど、慎重に検討する必要があります。