2025年 4月号

● 令和6年度 決算の留意点

令和6年4月1日以後に開始する事業年度から適用される法人税制では、令和6年度税制改正において、賃上げ促進税制や交際費等の損金不算入制度の見直しが行われております。決算・申告の手続きの際の留意点を、改めて確認します。

― 賃上げ促進税制 ―

⑴ 全法人向け制度

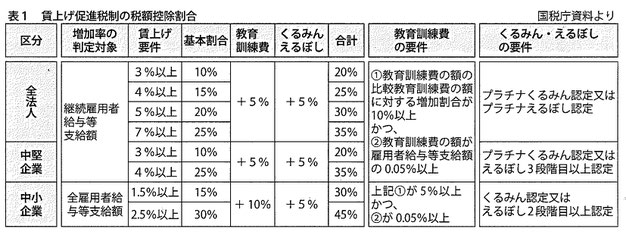

国内雇用者に支給した給与などの額(以下、雇用者給与等支給額)が、前年度と比べて一定以上増加した場合に、増加額に税額控除割合を乗じた額を法人税額から控除する制度を、賃上げ促進税制といいます。原則は、継続雇用者給与等支給増加割合が3%以上の場合に税額控除割合は10%ですが、次の上乗せ措置があります。【表1参照】

継続雇用者給与等支給増加割合が、4%以上の場合は5%を加算して税額控除割合が15%に、5%以上の場合は10%を加算して税額控除割合が20%に、7%以上の場合は15%を加算して税額控除の割合が25%になります。

さらに、教育訓練費の額の比較教育訓練費の額に対する増加割合が10%以上であり、かつ教育訓練費の額が雇用者給与等支給額の0.05%以上である場合、税額控除割合に5%を加算します。また、プラチナくるみん認定もしくはプラチナえるぼし認定を受けている場合、税額控除に5%を加算します。

⑵ 中小企業向け制度

青色申告書を提出する法人で事業年度終了時に特定法人(常時使用する従業員の数が2000人以下等の要件を満たす法人)に該当するものについては、次の上乗せ措置があります。

継続雇用者給与等支給増加割合が4%以上の場合は15%を加算して税額控除割合が25%になります。さらに、教育訓練費の額の比較教育訓練費の額に対する増加割合が10%以上であり、かつ教育訓練費の額が雇用者給与等支給額の0.05%以上である場合は、税額控除の割合に5%加算します。また、プラチナくるみん認定もしくはプラチナえるぼし認定を受けている場合、またはその事業年度においてえるぼし認定3段階目の認定を受けた場合はには、税額控除割合に5%を加算します。

⑶ 中小企業等向け制度

中小企業者等については、全雇用者給与等支給増加割合が、1.5%以上の場合は税額控除の割合が15%、2.5%以上の場合は税額控除の割合が30%になります。

さらに、教育訓練費の額の比較教育訓練費の額に対する増加割合が5%以上であり、かつ教育訓練費の額が雇用者給与等支給額の0.05%以上である場合、税額控除割合に10%を加算します。また、プラチナくるみん認定もしくはプラチナえるぼし認定を受けている場合、またはその事業年度においてくるみん認定もしくはえるぼし認定2段階目以上の認定を受けた場合には、税額控除割合に5%を加算します。

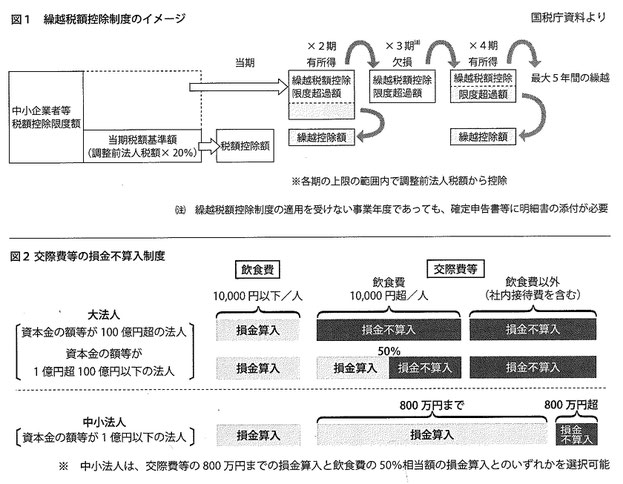

⑷ 繰越控除・その他

賃上げ促進税制により税額控除ができる額は、調整前法人税額の20%(当期税額基準額)が上限になっています。中小企業者等については、当期税額基準額を超える額は、最大5年間繰り越して、各期の上限の範囲内で調整前法人税額から控除することができます。【図1参照】

この規定の適用を受ける場合には、賃上げ促進税制の適用を受けた事業年度以後の各事業年度の確定申告書等に、明細書を添付する必要があります。

賃上げ促進税制では、「給与等の支給額」から「その給与等に充てるため他の者から支払を受ける金額」を控除することになっています。この控除する金額から、「役務提供の対価として支払を受ける金額」が除かれることになりました。具体的には、看護職員処遇改善評価料及び介護職員処遇改善加算などは控除せず、「給与等の支給額」に含まれることになります。

― 交際費等 ―

令和6年4月1日以後に支出する飲食費のうち、1人当たり1万円以下のものは交際費等の簡易から除かれます。また、1人当たり1万円を超える接待飲食費の50%相当額について損金算入を認める制度(接待飲食費に係る損金算入の特例)と、中小法人が支出する交際費等のうち800万円までの損金算入を認める制度(中小法人に係る損金算入の特例)については、適用期限が3年間延長され、令和9年3月31日までの間に開始する各事業年度において適用されます。【図2参照】